Phưngơ pháp quản lý vốn Kelly là một công cụ toán học giúp trader xác định tỷ lệ vốn tối ưu cho mỗi giao dịch, dựa trên xác suất thắng và tỷ lệ lợi nhuận/rủi ro. Trong bối cảnh thị trường tài chính, forex và crypto ngày càng biến động, việc phân bổ vốn dựa trên dữ liệu và thống kê – thay vì cảm tính – trở thành yếu tố cốt lõi giúp trader tồn tại và phát triển bền vững. Nhiều nghiên cứu quốc tế chỉ ra rằng quản lý vốn chiếm hơn 60% khả năng sống sót của một tài khoản giao dịch .

1. Phương pháp quản lý vốn Kelly là gì?

Phương pháp quản lý vốn Kelly về bản chất là một cách dùng toán học để trả lời câu hỏi:

“Mỗi lệnh nên dùng bao nhiêu % tài khoản là tối ưu trong dài hạn?”

Trước khi đi vào công thức, cần nhắc lại một khái niệm nền tảng: quản lý vốn.

Quản lý vốn là việc lập kế hoạch phân bổ, sử dụng và bảo toàn số vốn bạn có cho một hoạt động đầu tư cụ thể (chứng khoán, forex, crypto…) sao cho:

-

Không cháy tài khoản chỉ vì vài lệnh sai;

-

Vẫn còn đủ sức “ở lại cuộc chơi” để hưởng lợi từ những chuỗi lệnh tốt.

Kelly Criterion (tiêu chuẩn Kelly) là một công thức toán học do John Kelly phát triển khi làm việc tại phòng thí nghiệm Bell của AT&T. Ban đầu, nó được dùng để xử lý vấn đề nhiễu trong đường truyền điện thoại đường dài. Sau đó, những người chơi cá cược và nhà đầu tư nhận ra có thể dùng chính công thức này để trả lời: nên “đặt cược” bao nhiêu cho mỗi cơ hội để tổng tài sản tăng nhanh nhất theo thời gian.

Trong ngữ cảnh trading, chiến lược quản lý vốn Kelly là cách bạn dùng dữ liệu lịch sử giao dịch (tỷ lệ thắng, mức lời/lỗ trung bình…) để tính ra tỷ lệ % vốn tối ưu cho mỗi lệnh, thay vì “ước chừng” bằng cảm tính.

Để dễ hình dung, hãy nhìn vào hai bối cảnh quen thuộc:

-

Trong chứng khoán, quản lý vốn trả lời hàng loạt câu hỏi như:

-

Bạn trích bao nhiêu % tiền nhàn rỗi để đầu tư?

-

Nếu có 3 nhóm ngành/danh mục, mỗi danh mục chiếm bao nhiêu % vốn?

-

Trong 1 danh mục có 5 mã cổ phiếu, mỗi mã nên chiếm tỷ lệ bao nhiêu?

-

Khi bán một cổ phiếu, bạn bán hết hay chốt một phần rồi giữ lại?

-

Lợi nhuận sau khi chốt có nên tái đầu tư hay rút về?

-

-

Trong forex, loạt câu hỏi tương tự xuất hiện:

-

Bạn trích bao nhiêu % vốn cho thị trường forex?

-

Vốn đó phân bổ ra sao giữa tiền tệ, vàng, chỉ số?

-

Với cặp EUR/USD & USD/JPY, mỗi cặp chiếm bao nhiêu % trên phần vốn dành cho tiền tệ?

-

Mỗi lệnh Buy/Sell bỏ ra bao nhiêu tiền?

-

Lợi nhuận từ các lệnh thắng sẽ rút hay tiếp tục cộng dồn để tăng quy mô?

-

Giữa vô số quyết định liên quan đến vốn như vậy, công thức Kelly tập trung giải đúng một điểm rất quan trọng:

Với hệ thống giao dịch hiện tại, mỗi lệnh nên dùng bao nhiêu % tài khoản là hợp lý để tối đa hóa tăng trưởng và vẫn kiểm soát rủi ro trong dài hạn?

2. Công thức Kelly trong giao dịch: cách hoạt động và cách tính W – R

Rất nhiều nhà đầu tư nổi tiếng đã áp dụng thành công tiêu chuẩn Kelly trong việc phân bổ vốn, có thể kể đến: Warren Buffett, Bill Gross, Edward Thorp (người được mệnh danh là “người đàn ông đánh bại thị trường” từ sòng bạc đến phố Wall).

Công thức Kelly

Công thức cơ bản:

Kelly % = W – [ (1 – W) / R ]

Trong đó:

-

W: Tỷ lệ thắng (win rate) – số lệnh thắng / tổng số lệnh

-

R: Tỷ lệ Reward:Risk – lợi nhuận trung bình / thua lỗ trung bình trên mỗi lệnh

Ví dụ

Giả sử bạn có nhật ký giao dịch như sau:

-

Tổng số lệnh: 50

-

Lệnh thắng: 30 → W = 30/50 = 0,6

-

Trung bình mỗi lệnh thắng: +120 pips

-

Trung bình mỗi lệnh thua: –75 pips → R = 120/75 ≈ 1,6

Thay vào công thức:

Kelly % = 0,6 – [ (1 – 0,6) / 1,6 ]

= 0,6 – (0,4 / 1,6)

= 0,6 – 0,25

= 0,35 → 35%

Theo lý thuyết Kelly “thuần”, bạn nên dùng khoảng 35% vốn cho mỗi giao dịch để đạt tốc độ tăng trưởng tối ưu trong dài hạn.

Tuy nhiên, trong thực tế, con số này thường quá mạo hiểm, nên đa phần trader sẽ sử dụng dạng Kelly Fraction (chỉ dùng 25–50% của Kelly Full) – phần này bạn có thể khai triển ở đoạn khác của bài.

Cách xác định W và R trên dữ liệu thực tế

Đây là phần nhiều người lười làm nhất nhưng lại quan trọng nhất.

Cách tính W (tỷ lệ thắng):

-

Chọn một khoảng dữ liệu giao dịch đủ lớn:

-

Nếu là trader lâu năm: có thể dùng 3–6 tháng gần nhất hoặc 100–200 lệnh.

-

Nếu mới: có thể dùng toàn bộ lịch sử giao dịch từ khi bắt đầu đến nay.

-

-

Đếm:

-

Tổng số lệnh (Thắng + Thua)

-

Số lệnh thắng (có lợi nhuận dương)

-

-

Tính:

W = số lệnh thắng / tổng số lệnh

Cách tính R (Reward:Risk):

-

Cộng tất cả số pip (hoặc số tiền) của các lệnh thắng rồi chia cho số lệnh thắng → ra lợi nhuận trung bình.

-

Cộng tất cả số pip (hoặc số tiền) của các lệnh thua rồi chia cho số lệnh thua → ra mức lỗ trung bình.

-

Lấy:

R = lợi nhuận trung bình / thua lỗ trung bình

Với những trader đã có hệ thống cố định R:R (ví dụ luôn đặt TP:SL = 2:1), có thể lấy luôn giá trị đó làm R trong công thức Kelly để đơn giản hóa.

3. Ưu – nhược điểm của chiến lược Kelly: hiểu kỹ trước khi dùng

Ưu điểm

-

Công cụ kỹ thuật mạnh để xác định khối lượng lệnh

Kelly giúp bạn có con số cụ thể thay vì “vào đại 1–2% cho mỗi lệnh” mà không hiểu lý do. -

Tối ưu tăng trưởng vốn trong dài hạn

Nếu W và R được ước tính đúng, Kelly cho ra tỷ lệ vốn giúp tài khoản tăng trưởng nhanh nhất theo thời gian, so với các phương pháp quản lý vốn ngẫu nhiên. -

Buộc trader suy nghĩ theo xác suất, không theo cảm xúc

Bạn phải có số liệu, nhật ký, thống kê → đây chính là bước chuyển từ “đánh” sang “giao dịch”.

Nhược điểm

-

Rất nhạy với sai số trong W và R

Chỉ cần thống kê sai (ví dụ chọn giai đoạn thị trường thuận lợi bất thường, hoặc số lệnh quá ít), kết quả Kelly có thể lệch rất xa thực tế, khiến bạn vào lệnh quá lớn. -

Phức tạp với người mới

Người chưa có thói quen lưu nhật ký giao dịch sẽ thấy Kelly “rắc rối”, dễ bỏ qua hoặc dùng sai. -

Dùng Kelly Full có thể khiến drawdown rất lớn

Về mặt toán học có thể đúng, nhưng về mặt tâm lý và thực chiến, ít ai chịu nổi drawdown quá sâu.

4. Những lưu ý quan trọng khi áp dụng chiến lược quản lý vốn Kelly

Có vài thực tế “khá phũ” nhưng cần nói thẳng:

-

Không ai biết chính xác xác suất thắng thật sự của mình.

W hôm nay có thể khác W tháng sau. Thị trường trend, sideway, biến động mạnh… đều làm thay đổi xác suất. -

R và W chỉ là giá trị trung bình ước tính.

Chúng không phản ánh đầy đủ “độ điên” của thị trường ở từng giai đoạn. Vì vậy, Kelly nên được xem là giá trị tham chiếu, không phải “luật bất di bất dịch”. -

Công thức xuất phát từ cờ bạc, đem sang tài chính sẽ luôn có sai số.

Nhưng điều đó không làm Kelly vô dụng, chỉ có nghĩa là: bạn phải dùng nó một cách linh hoạt, có biên độ an toàn. -

Trader chuyên nghiệp thường điều chỉnh Kelly cho phù hợp bản thân.

Họ có thể:-

Dùng 30–50% Kelly (Kelly Fraction)

-

Giới hạn thêm mức thua lỗ tối đa theo ngày/tuần

-

Kết hợp với các nguyên tắc: không vào quá X lệnh cùng lúc, không dồn hết vốn vào một tài sản…

-

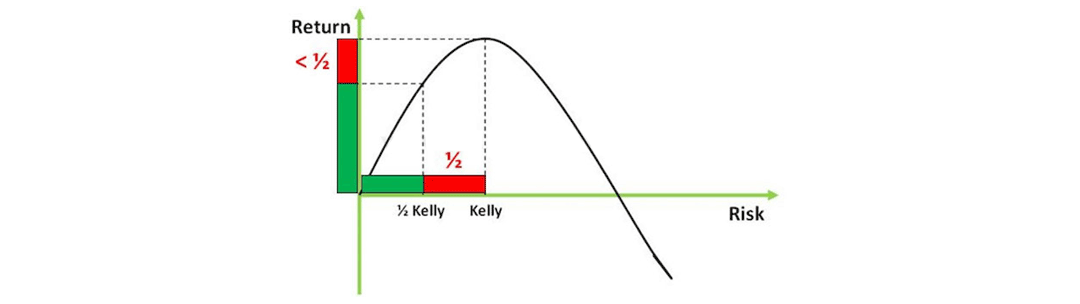

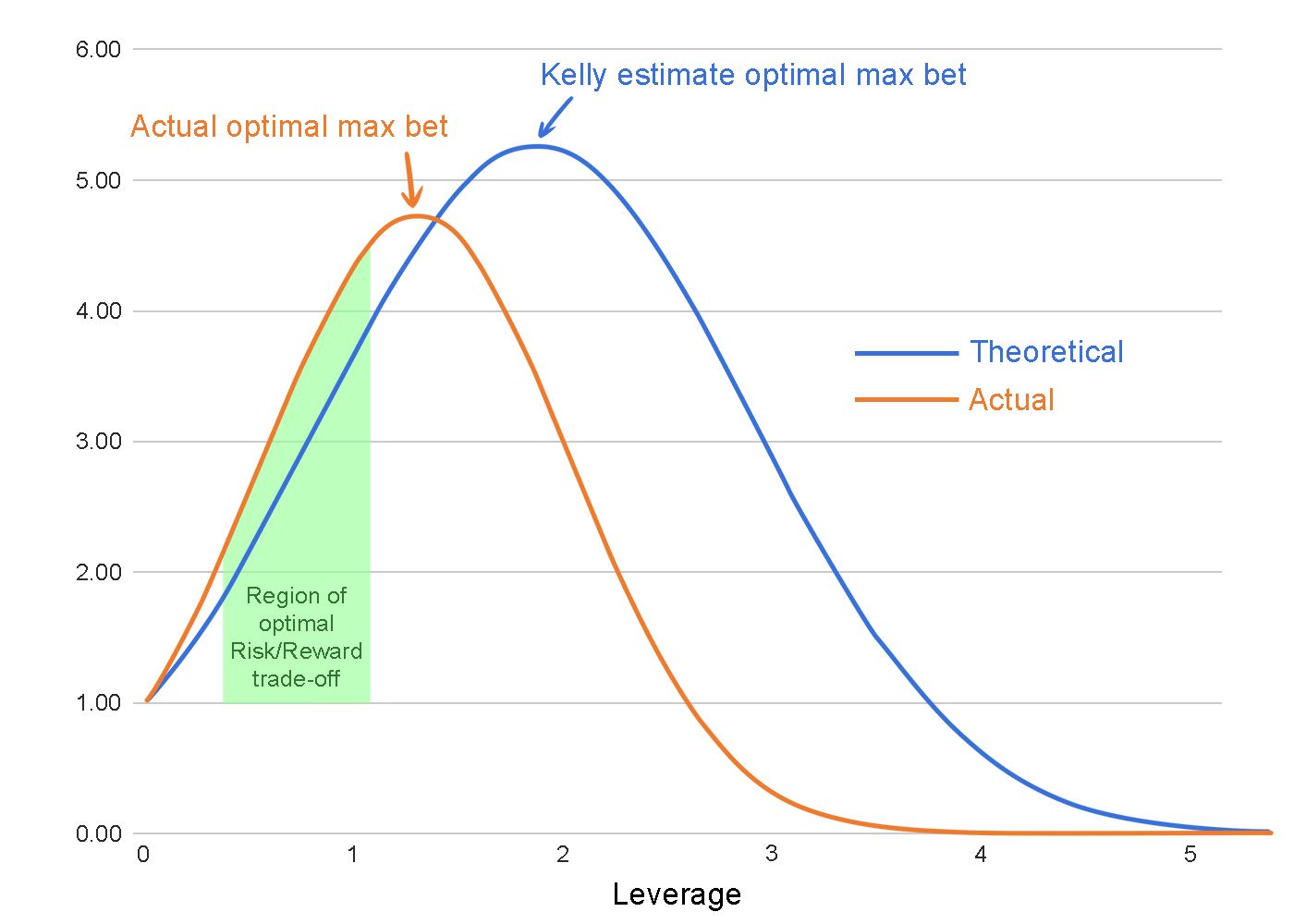

Một khi đã có Kelly %, bạn có thể vẽ đồ thị mô phỏng mối quan hệ giữa tỷ lệ vốn/1 lệnh – lợi nhuận kỳ vọng – độ biến động để thấy rõ: nếu vượt quá ngưỡng Kelly, lợi nhuận kỳ vọng không tăng thêm bao nhiêu nhưng rủi ro lại phình rất lớn.

Kết luận

Tiêu chuẩn Kelly ra đời hơn nửa thế kỷ trong bối cảnh thị trường cá cược, nhưng đến hiện tại vẫn được rất nhiều trader và nhà quản lý quỹ áp dụng cho quản trị vốn trong tài chính. Điều đó cho thấy:

-

Kelly có giá trị thực tế, nếu dùng đúng cách;

-

Nhưng nó không thay thế được phân tích kỹ thuật, kiến thức thị trường, kinh nghiệm giao dịch.

Nói ngắn gọn:

Công thức Kelly giúp bạn trả lời “vào bao nhiêu tiền cho mỗi lệnh”,

chứ không trả lời “nên vào lệnh nào, lúc nào, theo xu hướng gì”.

Muốn xây dựng một hệ thống giao dịch thực sự bền vững, bạn cần kết hợp:

-

Một phương pháp phân tích thị trường rõ ràng (price action, cung–cầu, trend following, v.v.)

-

Một chiến lược quản lý vốn vững chắc như Kelly hoặc Kelly Fraction

-

Và kỷ luật thực thi kế hoạch.